起業特例とは

起業特例とは

起業特例とは、会社設立の際に出資を行った発起人に対して税制上の優遇を行う制度です。起業特例の優遇措置を受けるためには、会社設立の日に個人要件を、会社設立した年の12月31日時点で企業要件をそれぞれ満たす必要があります。

税優遇の内容

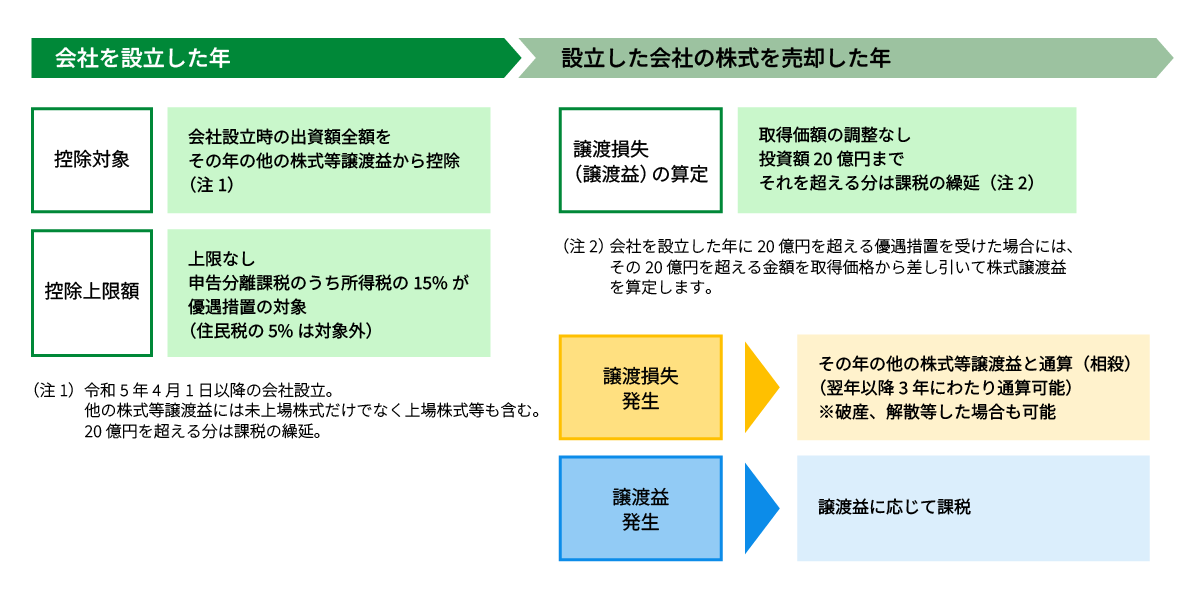

発起人は会社を設立した年、設立した会社の株式を売却した年のそれぞれの時点において、税制上の優遇措置を受けることができます。

| 売却時の優遇措置の仕組み(図解) | |

起業特例の要件

起業特例の優遇措置を受けるためには、会社設立の日に個人要件を、会社設立した年の12月31日時点で企業要件をそれぞれ満たす必要があります。

【個人要件】

要件1 設立した会社の発起人であること要件2 設立した会社に自らが営んでいた事業の全部を承継させた個人(特定事業主)及びその親族等でないこと

要件3 金銭の払込みにより、設立の際に発行した株式を取得していること

【企業要件】

| 要件1 | 特定の株主ないし特定の株主グループの保有する株式数の割合(持株割合)が99%を超えないこと ※リンク先の説明は、「5/6を越えないこと」を「99%を超えないこと」に読み替えてください。 |

| 要件2 | 大規模法人ないし大規模法人グループの所有に属さないこと |

| 要件3 | 未上場・未登録の株式会社で、風俗営業等に該当しないこと |

| 要件4 | 設立1年未満の中小企業であること |

| 要件5 | 新設合併や新設分割により設立された会社でないこと、および他の事業者から譲り受けた事業を主たる事業としていないこと |

| 要件6 | 設立経過年数(事業年度)毎の要件をみたすこと 設立した年の12月31日時点で事業年度未経過の場合と、事業年度を経過している場合とで満たすべき要件が異なります。 |

| 設立経過年数(事業年度) | 満たすべき要件 | パターン | |

| 1年未満 | 事業年度 未経過 |

①&② | 起ア |

| 事業年度 経過 |

①&③ | 起イ | |

| ③&④ | 起ウ | ||

| ③&⑤ | 起エ | ||

要件

①常勤の研究者あるいは新事業活動従事者が2名以上

かつ常勤の役員・従業員の10%以上

かつ常勤の役員・従業員の10%以上

②事業の将来の成長発展に向けた事業計画を有する(販管費等の対比資金比率が30%超の見込み)

③販管費等の対出資金比率が30%超

④試験研究費等が収入金額の3%超

⑤売上高成長率が25%超

(第2期の事業年度を経過している場合に選択可能)

【研究者・新事業活動従事者とは】

※会社を設立した年の12月31日時点で判定します。| 研究者 | |

| 常勤の役員・従業員の中で、特定の研究テーマを持って研究を行っており、社内で研究を主として行う者で、試験研究費等に含まれる支出がなされる者を指します。 |

| 新事業活動従事者 | |

|

常勤の役員・従業員の中で、次に該当する者を指します。 ・主として新規製品やサービスの企画・開発に従事する者 ・新規製品やサービスが市場において認知されるために必要となる広告宣伝や市場調査の企画を行う者 ※次の場合は該当しません。 ・新規製品やサービスの企画・開発を補佐するための事務を行っている者 ・既存製品を売り込むための営業を行っている者 |

【販管費等とは】

| ※最初の事業年度末時点の実績で判定します。(事業年度の期間が1年未満の場合は、1年当たりの額に換算した額。事業年度未経過の場合は、最初の事業年度末までの見込額。) 販管費等とは、財務諸表等の用語、様式及び作成方法に関する規則第84条に定める、販売費及び 一般管理費のことをいいます。 |

【出資金とは】

| 出資金とは、会社を設立してから最初の事業年度末までに受けた全ての出資金の額を合計したものです。 (事業年度未経過の場合は、最初の事業年度末までに受ける出資金の見込額) |

【試験研究費等とは】

| ※ | 最初の事業年度末時点の実績で判定します。 「試験研究費等」とは、試験研究費とその他の費用に分けられます。 |

| 試験研究費 | |

|

新たな製品の製造又は新たな技術の発明に係る試験研究のために特別に支出する費用。 【具体例】 ・研究者の人件費 (専門的知識をもって当該試験研究または開発の業務に専ら従事する者に係るものに限る) ・試験研究のための原材料費 ・試験研究にかかる調査費等経費 ・外部への試験研究の委託費 |

| その他の費用 | |

|

新たな技術若しくは新たな経営組織の採用、技術の改良、市場の開拓又は新たな事業の開始のために特別に支出する費用。 【具体例】 ・技術の採用にかかる費用 (技術導入費、特許権の使用、マニュアル使用料等) ・経営組織の採用にかかる費用 (販売提携や代理店採用にかかる企画担当者の人件費、会議費、調査費等) ・技術の改良にかかる費用 (製品化に向けての研究者人件費や原材料費、プロトタイプの製作費、マニュアル作成のための費用等) ・市場の開拓等にかかる費用(新製品 PR のための広告宣伝費・市場調査費・展示会開催費、 PR グッズの制作費や広報パンフレットの作成費等) ※対象外 ・単なる創業に係る費用 ・販売促進のためのマーケティング活動、広告宣伝費 ・製品、サービスの広告宣伝費などの経常的に支出するもの |

【収入金額とは】

| ※最初の事業年度末時点の実績で判定します。 収入金額とは、損益計算書上の収益(売上高・営業外収益・特別収益等)から固定資産または法人税法に規定する有価証券の譲渡による収入金額を除いたものです。 |

【売上高成長率とは】

| ※第2期の事業年度を経過している場合に、次の方法で計算します。 会社を設立した年の12月31日の前々事業年度の売上高÷前事業年度の売上高-1が0.25を超えていれば要件を満たします。 |

会社設立から確定申告までの流れ

起業特例の申請は、設立した会社が本店所在地の東京都に対して行います。会社を設立した年の12月31日において要件をすべて満たしている場合、東京都が設立会社に対して確認書を交付します。

出資を行った発起人の方が起業特例の優遇措置を受けるためには、最終的に確定申告を行うまでに、以下のプロセスを経る必要があります。

| プロセス | 必要な事項 | 対象者 | |

| Ⅰ | 出資金を払込み会社設立 | ●定款の作成 ●出資金の払込み ●会社設立の登記 ●株式の管理に係る契約書の締結 |

発起人 設立会社 |

| Ⅱ | 設立会社が東京都へ確認申請 | ●申請要件の確認 ●申請パターンに応じた必要書類の準備 ●電子申請(会社設立の年の翌年1月4日以降) |

設立会社 |

| Ⅲ | 東京都から確認書の交付 | ●確認書の受領 ●設立会社が確定申告用の書類を作成 ●発起人へ必要書類を交付 |

設立会社 |

| Ⅳ | 税務署へ確定申告 | ●設立会社から必要書類を受領 ●確定申告に必要な書類の確認 ●所管税務署へ確定申告 |

発起人 |

起業特例申請時の必要書類

申請パターン(起ア~起エ)によって、必要書類が異なります。

・申請パターン(起ア~起エ)とは、会社を設立した年の12月31日において、事業年度を経過しているかと

企業が満たすべき要件の組み合わせを示します。

・不明点がございましたら、申請窓口へお問い合わせください。

(https://angel-tax.metro.tokyo.lg.jp/contact.php)

○…必要 ×…不要

| NO. | 必要書類 | 様式集 | 注意事項 | 申請パターン | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 起ア | 起イ | 起ウ | 起エ | ||||||||

| 1 | 確認申請書 |

様式第6(直接投資用) 記載例(直接投資用 様式第6、第7) *基準日により様式が異なります。 |

・会社成立の日が令和5年4月1日以降の場合に起業特例の申請ができる。

(それ以前は申請不可) ・基準日後に株主の住所が変わった場合には「株主転居証明書」の提出が必要。(作成方法は、「記載例」参照。) ・「税優遇の内容」ページの「税優遇が受けられなくなる場合」に当てはまる場合には、エンジェル税制の対象外。 ・「2個人の氏名及び住所」の氏名の横に「上記の会社の発起人」と記載。 ・基準日は、会社設立の年の12月31日を記載。 |

○ | ○ | ○ | ○ | ||||

| 2 | 登記事項証明書 | ― |

・会社法人番号(又は法人番号)を提供することで登記事項証明書の添付が不要。 ・申請の確認に必要な登記情報を、行政機関間の連携システムを利用して東京都が確認する。 ・申請手続き中に登記情報を変更する場合には、東京都に連絡をする。 |

○ | ○ | ○ | ○ | ||||

| 3 | 基準日における株主名簿 | ― |

・会社設立の年の12月31日時点の株主名簿。 ・記載項目(会社法に規定されているため) 「株主の氏名又は名称」、「住所」、「株式取得日」、「保有数」、「種類及び株式の種類ごとの保有数(種類株式も発行している場合)」 ・組合から投資を受けている場合の記載方法 「組合の名称」を記載。 (組合の代表者(業務執行組合員等)の個人名は記載しない。) |

○ | ○ | ○ | ○ | ||||

| 4 | 常時使用する従業員数を証する書面 | ― |

・以下いずれかの書類。(優先順位は①、②、③の順) ①「賃金台帳」、②「給与明細書」、③「社会保険加入証書」 *基準日が属する月(会社設立の年の12月)のもの。 ・常時使用する従業員とは 正社員だけでなく、パート、アルバイト、契約社員も含まれる場合がある。(「解雇の予告を必要とする労働者」に、「勤務期間が定められている労働者」も含むため) ・常時使用する従業員が不在の場合 「従業員不在証明書」(原本)を作成。 (記載事項) 「当社には、基準日現在、従業員が存在しないことを証明します。」、 「日付(=会社設立の年の12月31日)」、「会社名」、「代表者の役職名と氏名」 |

○ | ○ | ○ | ○ | ||||

| 5 | 研究者・新事業活動従事者の略歴、担当業務内容 | 研究者・新事業活動従事者 |

・様式は任意。 ・記載内容について 「該当する方の略歴」および「担当業務内容」 *できるだけ「具体的かつ詳細」に記載する。 略歴よりも担当業務内容の方が重要。 ・該当する方の「常勤」の立証も行う。 |

○ | ○ | × | × | ||||

| 6 | 事業計画書 | 参考1 |

・様式は任意。 ・記載内容について 様式集の参考1の内容は必ず記載する。 「事業目的・理念」、「事業の概要」、「新商品の開発または新サービスの内容」、「経営上の課題」、「代表者等の経歴等」、「今後の財務計画」、「試験研究費等の見込み・計画の詳細(※1)」「販売費および一般管理費の見込み、計画の詳細(※2)」 ※1 記載不要。 ※2 起業特例のパターン「ア」申請時のみ必須。 ・事業の将来における成長発展に向けた事業計画を作成すること。 |

○ | × | × | × | ||||

| 7 | 法人設立届出書 | 参考2(見本) |

・会社設立後に税務署に提出した書類。(税務署の受領印があるもの) ・電子申告の場合 税務署の受信通知(見出しは「メール詳細」)を提出。 |

○ | ○ | ○ | ○ | ||||

| 8 | 払込日(基準日)が属する年度の前年度の貸借対照表および損益計算書 | ― | ・確定申告において税務署に提出した前年度の決算報告書一式(「表紙」や「販売費及び一般管理費内訳書等」、「株主資本等変動計算書」も含む)。 | × | ○ | ○ | ○ | ||||

| 9 | 払込日(基準日)が属する年度の前々年度の貸借対照表および損益計算書 | ― | ・確定申告において税務署に提出した前々年度の決算報告書一式(「表紙」や「販売費及び一般管理費内訳書等」、「株主資本等変動計算書」も含む)。 | × | × | × | ○ | ||||

| 13 | 試験研究費等明細書とエビデンス | 試験研究費等 | ・基準日が属する年度の「前年度」のもの。 | × | × | ○ | × | ||||

| 14 | 払込があったことを証する書面 | ― |

・以下書類を提出する 「発起人口座通帳」または「払込金保管証明書」(設立登記申請の際に添付したもの) 「法人口座通帳」 ・通帳は、次の必要項目の写しを提出 (必要項目) 金融機関名、口座名義人、口座番号、取引日、払込金額

・法人口座通帳は、法人口座が開設された後に、設立時の出資金から法人口座開設までの運転資金を除いた残高の払込みが記載されているものを提出する。 |

○ | ○ | ○ | ○ | ||||

| 16 | 原始定款 | ― |

・原始定款とは 会社を設立する際に作成した定款。 ・記載項目(会社法に規定されているため) 「目的」、「商号」、「本店の所在地」、「設立に際して出資される財産の価額又はその最低額」、「発起人の氏名又は名称及び住所」 ・「発起人が取得する株式数および払込金額」が記載されていない場合は、「設立時発行株式に関する発起人の同意書」の提出も必要。 |

○ | ○ | ○ | ○ | ||||

| 17 | 発起人とその設立会社との間で締結した株式の管理に係る契約書 | 参考11 | ・「エンジェル税制に関する発起人と設立会社との約束事項」を盛り込んだ「株式の管理に関する契約書」を作成し、確定申告時に税務署に提出することが必要。 | ○ | ○ | ○ | ○ | ||||

様式・参考様式は、基準日により様式が異なります。様式・参考様式のページからダウンロードしてください。

起業特例の申請窓口(会社設立の年の翌年1月4日以降)

(会社設立の年の翌年1月4日以降)東京都におけるエンジェル税制の申請は、LoGoフォームを利用しています。アカウント登録をして申請へ進んでください。

※アカウントの登録は法人、個人のどちらでも申請は可能です。電子申請についての詳細はこちら ※令和6年10月より、電子申請に変更となりました。